火災保険とは、主に火災によって建物や家財に損害が生じたとき、それを補償するための保険です。住宅賃貸物件の契約にあたって、当たり前のように何気なく加入しているこの火災保険。

本当にその保険、必要でしょうか?どのような内容のものかしっかりわかっていますか?

火災保険の補償の対象、どのような損害でいくらの保険金が下りるのか、そういった細かい内容を具体的に理解できていなければ、保険金を受け取るチャンスを逃すかもしれません。

いざという時のための安心材料としての火災保険。物件を借りるときに押さえておきたい火災保険のいろはについて解説します。

目次

1.火災保険がおりるとき、おりないとき ~入居者が貰えるお金~

☞<ケース1 火災>火が出た!

☞<ケース2 水災>水道設備の事故で部屋が水浸しに!

☞<ケース3 風災>台風で窓ガラスが割れ、それによって家財が壊れた!

☞<ケース4 落雷>落雷が原因でテレビが壊れた!

☞<ケース5 盗難>空き巣に通帳・現金を盗まれた!

☞<ケース6 盗難>空き巣に200万円のダイヤの指輪を盗まれた!

☞<ケース7 破壊・汚れ>空き巣に部屋の中を破壊され、汚された!

☞<ケース8 大規模災害>地震、津波、火山の噴火が起きた!

2.火災保険も家賃の一つだと思え!火災保険につけておくべき特約

☞1)大家さんが入る火災保険、入居者が入る火災保険

☞2)火災保険の加入は義務ではない

☞3)大家さんや不動産会社が薦める保険に入るべき?断るべき?

☞4)自分は二の次!「他人のため」に入る火災保険特約

・<ケース1 火災>火事を起こしてしまった!

―「借家人賠償責任」―特約大家さんのために入っておくべき火災保険-

・<ケース2 水災>水漏れが下の階まで・・・!

―「個人賠償責任」特約―ご近所さんのために入っておくべき火災保険―

3.火災保険の基礎知識 ~契約時に知っておくべきこと~

1)火災保険の3つの種類+地震保険

2)火災保険の構造 ~基本契約・費用保険・特約~

3)保険料の決まり方と相場

4)火災保険を契約したらすべき3つのこと

5)損害が発生した、どうする?-保険金請求の一連の流れ―

6)案外少ない!?支払われる保険金の算定方法

4.まとめ

1.火災保険がおりるとき、おりないとき ~入居者が貰えるお金~

火災保険に限らず、損害保険は「実際に生じた損害のみを補てんする」という考えに基づいて保険金が支払われます。

火災保険に限らず、損害保険は「実際に生じた損害のみを補てんする」という考えに基づいて保険金が支払われます。

また、損害額全額が保険金として支払われるわけではありません。損害の原因によって支払われる金額の上限が決まっていたり、損害として「認定」される条件が違うからです。

さらに、申請さえすれば保険金が貰えるのに、「なかなか保険はおりない」という誤解から申請をせずに終わっている人が多い損害もあります。

一般的に入居者が加入する火災保険の対象は入居者の家財及びそれに伴う追加費用です。自分の入居する部屋にある家具や電化製品などに火災などで損害が出た場合や、それによって生活に支障が出た場合に保険金が貰えます。

入居者の火災保険で保険金がおりる事例、おりない事例を具体的に確認しましょう。

<ケース1 火災>火が出た!

最も一般的なのは、そして火災保険のメインとなる原因が火災による損害です。このような状況が起きた場合に入っておく保険ですから、火災が原因で借りている部屋に置いてあった家財が焼失した場合、保険金は支払われるのが普通です。

最も一般的なのは、そして火災保険のメインとなる原因が火災による損害です。このような状況が起きた場合に入っておく保険ですから、火災が原因で借りている部屋に置いてあった家財が焼失した場合、保険金は支払われるのが普通です。

ただし、気を付けてほしいポイントが2つあります。それは、

「家財の購入金額が保険金として払われるかどうかは保険契約による」

「保険会社の鑑定人が損害金額を算定する」

ということです。

基本的に家財の損害に対して支払われる保険金額は、「家財を購入したときの金額」ではなく、「家財を焼失する寸前にその家財を売却したときの金額」である場合が多いです。最近は、保険会社の契約によって「同じ家財を買いなおした時の金額」を保険金額として設定している契約もあります。

また、いくら入居者が「これくらいの損害が出た!」と申告しても、支払われる保険金額は保険会社の鑑定人の鑑定によります。

保険金の算定の詳細については、3.火災保険の基礎知識~契約時に知っておくべきこと~を参照してください。

<ケース2 水災>水道設備の事故で部屋が水浸しに!

賃貸物件でよくあるトラブルが水道の水漏れです。水漏れによって家財が損害を受けた場合、加入している火災保険が「住宅総合保険」なら保険金は支払われます。

しかし、「住宅火災保険」ならば、損害は補償の対象外であるため、保険金は支払われません。

保険金の種類の詳細については、3.火災保険の基礎知識~契約時に知っておくべきこと~を参照してください。

なお、同じ水による損害であっても台風や強風による飛来物が原因で水道に支障が出た場合の水漏れは家財の損害額が20万円以上にならないと保険金は下りません。

さらに、同じ台風でも、大雨で床上浸水したために家財がダメになったというときでは、地面より45センチを超えて浸水していることが保険金支払いの前提です。つまり、地面から30センチの浸水では、保険金は支払われないことになります。

<ケース3 風災>台風で窓ガラスが割れ、それによって家財が壊れた!

台風や竜巻などの強風で家財に被害が出た場合は、保険金が支払われます。ただし、その損害額が20万円を超えた場合に限られます。つまり損害額が19万円なら保険金は出ず、21万円なら保険金が出るのです。しかも、この判定は自分で行うわけではなく、保険会社の鑑定人が行います。

<ケース4 落雷>落雷が原因でテレビが壊れた!

意外と知られていない落雷での家財の損害。この損害、火災保険で補償がききます。落雷被害で火災が起き、建物が火事になった場合はもちろん、火災保険で補償され保険金が支払われますが、落雷でテレビや電化製品が壊れたときも火災保険の保険金が支払われます。

他の保険でも同じですが、火災保険でも契約者が保険会社に請求をしなければ保険金は支払われません。忘れがちな落雷での被害、せっかく火災保険に入っているのですから、しっかり請求しましょう。

請求をするときには、被害を受けたテレビや家電製品などの写真や見積書などの証明書が必要になります。壊れてしまったからと言ってすぐに捨ててしまわずに、保険会社に連絡して確認を取りましょう。

<ケース5 盗難>空き巣に通帳・現金を盗まれた!

現金や預金通帳も火災保険の補償の対象ですが、現金については20万円が保険金支払の上限となります。いくら旦那さんに隠れてへそくりをためていたとしても盗まれてしまったのではたまりません。へそくりが20万円を超えるようになったら銀行に預けましょう。通帳などを盗まれ、現金を引き出されたような場合にも、200万円を上限に保険金が支払われます。

最近は、銀行側もセキュリティーに厳しくなり、本人にしか銀行印がわからないように、通帳に銀行印の押印がされなくなったり、ATMの引き出しも暗証番号が必要、銀行窓口では本人確認書類が必要、と通帳が盗まれても預金をそう簡単に引き出せない仕組みが出来上がっています。通帳が盗まれたら、まずは銀行に連絡し、取引を一時中断するとともに被害金額の有無を確認してから、保険会社に連絡するようにしましょう。

なお、盗難にあったとしても、火災保険の対象は賃貸物件の屋内に限られます。火事場泥棒や、屋外にあった家財の盗難は対象外になりますので、気を付けましょう。

ただし、こういった盗難が保険の対象となるのは「住宅総合保険」で、「住宅火災保険」では保険金は出ないことに注意しましょう。

保険金の種類の詳細については、3.火災保険の基礎知識~契約時に知っておくべきこと~を参照してください。

<ケース6 盗難>空き巣に200万円のダイヤの指輪を盗まれた!

家財の中でも、ダイヤなどの宝飾品は盗まれたら保険金が支払われるのでしょうか。実は、タンスやピアノ、家電製品などは「家財」に含まれるのに、それより高額なダイヤは「家財」には含まれません。

火災保険では、1組もしくは1個30万円以上の貴金属・美術品・骨董品などは補償の範囲には含まれていないのです。このような貴重品がある場合、契約時にその内容や価額を申告して、保険証券に明記してもらう必要があります。

しかも、火災保険が適用されたとしても、保険金の支払額は1組もしくは1個100万円までです。こういった貴重品類は火災保険では補償が限定的になることを覚えておきましょう。

<ケース7 破壊・汚れ>空き巣に部屋の中を破壊され、汚された!

空き巣は部屋の中を荒らして金品を奪っていきます。その過程で部屋の家財を壊されたり、汚されたりすることもあるようです。「住宅総合保険」では空き巣により破壊されたり、汚された家財については保険の対象になります。すぐに警察に連絡し、損害を受けた写真などを撮り、もちろん領収書はすべて取っておきましょう。

保険金の種類の詳細については、3.火災保険の基礎知識~契約時に知っておくべきこと~を参照してください。

<ケース8 大規模災害>地震、津波、火山の噴火が起きた!

火災保険では、地震、津波、火山の噴火などの大規模な自然災害による家財の損害は保険の対象外です。もし、そういった災害に備えたい場合は、地震保険などの特別な保険を火災保険に付ける必要があります。

2.火災保険も家賃の一つだと思え!火災保険につけておくべき特約

1) 大家さんが入る火災保険、入居者が入る火災保険

アパートやマンション(分譲を除く)の場合、大家さんの所有物である物件を貸主に貸し出すことになります。建物そのものの火災保険を掛けるのは大家さんです。一方、入居者は、自分の家財や、火災を起こしてしまったときの大家さんや隣近所への賠償のために火災保険に入ります。

2) 火災保険の加入は義務ではない

火災保険の加入は不動産賃貸借における「義務」ではありません。しかし、入居者に「火災保険加入を義務付ける」ことを契約書に盛り込むことはできる、とされています。もちろん、その保険の内容が不適切で必要以上の負担を入居者に負わせていたり、保険会社を限定することは、法に触れるおそれがあります。

3) 大家さんや不動産会社が薦める保険に入るべき?断るべき?

不動産業者や大家さんが保険代理店の場合もあり、物件探しの時にはあまり開示されなかった保険料の話がいざ契約を結ぼうという時に出てくることもしばしばです。このようなとき、言われるままに保険に入るべきなのか、断るべきなのか、悩ましいところです。

同じような物件でも、家賃は安いのに火災保険料は高い、家賃は高いけれども火災保険料は安い、という差はよくあります。特に、大手の不動産会社が管理しているマンションなどは、家賃は高くても保険料が安かったり、セキュリティサービスが充実していたりする一方、新興の不動産業者などは自社物件を売る時に「敷金礼金なし!」と謳い、家賃も安いのですが、火災保険料が大手の2倍、ということもあります。

こういったことは入居者の懐具合によりけりですが、これから住む家の大家さんとの間のことです。火災保険の内容なども賃貸物件の契約の一部と考えて、住宅を選ぶときには総合的に判断することが重要であると言えるでしょう。

4) 自分は二の次!火災保険は「他人のため」に入るもの

<ケース1 火災>火事を起こしてしまった!

-「借家人賠償責任」特約-大家さんのために入っておくべき火災保険-

実際に家事を起こしてしまった場合どうなるでしょうか。戸建ての場合、隣の家との間に空間があるため、よほど風の強い日でない限りは火災による影響を受けることはまれでしょう。しかし、マンションやアパートでは1つの部屋から出た火が、その部屋だけで消し止められないこともあります。

建物そのものは大家さんの保険がおりるとしても、同じマンションのご近所に対する損害賠償は負担しなければならないのでしょうか。

実は、「失火法」という法律で、「故意または重過失により火災を発生させた場合以外は、近隣の家を延焼させてしまっても賠償義務は負わなくてよい」こととなっているのです。

ところが、自分が火災を起こしてしまった場合、近隣住民への賠償義務は「失火法」により、ないことになっていますが、「借りた部屋を返せなくなった」ことに対する義務、つまり大家さんへの賠償義務は依然存在します。

これを補償するのが「借家人賠償責任」特約です。

<ケース2 水災>水漏れが下の階まで・・・!―「個人賠償責任」特約―ご近所さんのために入っておくべき火災保険―

火災以外でも自分の部屋の洗濯機のホースから水が漏れ、階下の住人に損害を与えた、なんてこともあります。このような事故に備えて入っておくべきものが「個人賠償責任」特約です。

子供や飼い犬が隣近所の住人に損害を与えた場合や、スキーやスノーボードなどで他人とぶつかり、けがをさせてしまった場合など、「個人賠償責任」の補償範囲は幅広く、身近なリスクに備えるための特約と言えるでしょう、

3.火災保険の基礎知識~契約時に知っておくべきこと~

いざ、火災保険に入ろうとしても、パンフレットや約款に出てくる用語や表現が難しくてわからない・・・。そんなときのためにも、事前に火災保険の基礎知識を身に着けておきましょう。

いざ、火災保険に入ろうとしても、パンフレットや約款に出てくる用語や表現が難しくてわからない・・・。そんなときのためにも、事前に火災保険の基礎知識を身に着けておきましょう。

火災保険で絶対に押さえて起きたい基礎用語は保険料と保険金です。

保険料:保険に入った時に加入者が保険会社に払う料金のこと。

保険金:火災などで損害が認められたときに保険会社から加入者に支払われるお金のこと

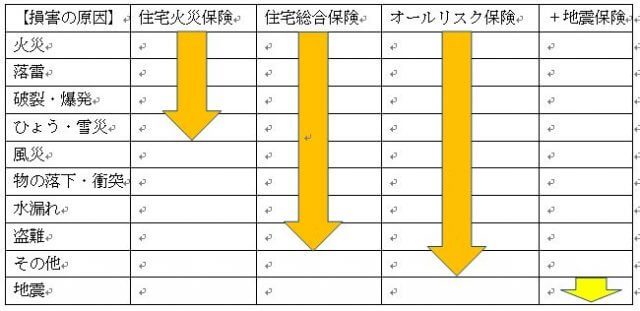

1) 火災保険の3つの種類+地震保険

火災保険には、主に「住宅用火災保険」「住宅総合保険」「オールリスク保険」の3つに分類され、そこに「地震保険」を加えるか検討できます。

住宅火災保険、住宅総合保険、オールリスク保険の順に補償の範囲が広がります。

オールリスク保険では必要な補償と不必要な補償を選択でき、火災によって住宅に住めなくなった時の宿泊費用などに保険がおりるタイプもありますが、保険会社によって異なるため、それぞれの保険を見比べる必要があります。

大きな地震によって火災が起こることもありますが、通常の火災保険では地震を原因とする火災は火災保険の補償の対象外です。そのため、地震による火災を想定するならば「地震保険」に加入している必要があります。ポイントなのは、火災保険に入らず地震保険だけに加入することはできないことです。

火災保険でも、費用保険の中で地震を補償するものがありますが、保険金額が小さいため、地震について保険で備えたい人は地震保険の加入を検討しましょう。費用保険等、保険の構造の詳細については、3.2)火災保険の構造~基本契約・費用保険・特約~を参照してください。

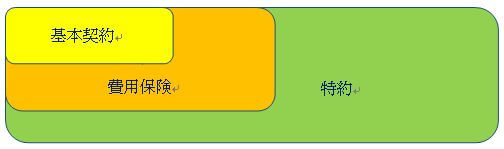

2) 火災保険の構造 ~基本契約・費用保険・特約~

火災保険は、基本契約・費用保険・特約の3つで構成されています。

基本契約:火災などでの損害を補償する契約

基本契約:火災などでの損害を補償する契約

費用保険:災害時に契約者が支出した費用などを補償する保険のこと。火災保険とセットになっており、追加の保険料はかかりません。臨時費用、失火見舞金、地震火災費用、残存物取り片付け費用、傷害費用などが挙げられます。

特約:通常の火災保険では補償されないものを特約として補償の対象にすることができます。

先に述べた「借家人賠償責任」「個人賠償責任」は特約でつけることになります。「借家人賠償責任」「個人賠償責任」の詳細については2.4)自分は二の次!火災保険は「他人のため」に入るものを参照してください。

3) 保険料の決まり方と相場

火災保険は、保険の補償範囲が広いほど保険料は高くなりますし、「建物の構造」によっても保険料は変わります。燃えやすい木造よりも燃えにくい鉄骨や鉄筋コンクリートは比較的火災発生リスクが低いので、保険料は安くなります。また、同じ構造であれば対象となる部屋の面積が広いほど保険料は高くなります。

保険料の相場は、家賃20万円以下の物件であれば1年に1万円以下の場合が多いです。2年契約の賃貸物件がほとんどですので、契約時に払う費用は2万円前後であると考えれば良いでしょう。

4) 火災保険を契約したらすべき3つのこと

・保険料の支払い

保険に加入したら、当たり前ですが保険料をきちんと払いましょう。保険料を支払わなかった場合は一定の猶予期間ののち、保険契約が失効したり解除されることになります。もちろん保険金は一切支払われません。

・保険証書の補完と連絡先の確認

火災保険の契約を結んだら、必ず保険証書が届きます。この保険証書が「火災保険に入っていますよ」という証明になりますので、大切に保管しましょう。また、いざ火災に見舞われたときのために、保険会社の連絡先などを別途控えておくことも重要です。

・契約内容の再確認

自分が加入した保険契約の約款や説明書などはきちんと読んでおきましょう。通常、保険契約を結ぶときには保険契約の内容の説明を受け、納得した上で加入するものですが、火災保険などの保険では約款の読み合わせなどはしないことのほうが多いでしょう。

トラブルに見舞われたときに、人は大概動転しているものです。そんなときに改めて火災保険の約款を読み込める人はあまりいないでしょう。「なんとなく、こんな時には火災保険が適用されて保険金が支払われるな」程度で構いませんので、契約した保険の内容は把握しておきたいものです。

5) 損害が発生した、どうする? ―保険金請求の一連の流れ―

損害が発生した時の手続きの一連の流れも押さえておきましょう。

1 保険代理店や保険会社への連絡

損害が起こったら、1か月以内に保険代理店や保険会社に連絡をします。このとき整理しておきたいのが「損害の起こった日時」「損害の状況」「損害が起こった原因」「損害の程度」です。被害の程度を証明する写真や被害後の片づけなどにかかった費用の明細を求められることもありますので、これらの証拠書類はしっかり残しておきましょう。

2 保険会社から鑑定人が来る

保険会社から鑑定人がやってきて、損害状況の鑑定が行われます。

3 保険会社から書類が送られてくる

保険会社から書類が送られてきますので、必要事項を記入して返送します。

4 支払われる保険金の金額が連絡される。

鑑定の結果により、保険金の金額が決まります。

5 支払金額の明細書が届く

鑑定結果の書類と併せて、間違いがないかチェックしましょう。

6) 案外少ない!?支払われる保険金の算定方法

火災保険のパンフレットに載っている保険金額が、火災が起きた時に払われる最高金額という認識は皆さんお持ちでしょう。しかし、その契約額が損害額より大きいにもかかわらず、損害額が全額払われることはほとんどありません。

保険金の算定で覚えておくべき用語は「時価」と「新価」です。

「時価」は、損害を被る直前に家財を売却した、と考えた場合の価格です。「新価」は、損害を被った家財を改めて買った場合の価格です。当然ながら「時価」よりも「新価」の方が高いです。それは、家財は使用を重ねることによって価値が下がる、という考え方があるからです。

市場の値段が変わっていなければ、3年使用した100万円のタンスが火災で損害を受けた場合の新価は100万円ですが、時価はもっと低くなることになります。

最近では初めから「新価」で設定されている火災保険契約もありますが、従来通りの「時価」で設定されている保険の場合、「価額協定特約」を結ばなければ、「新価」での算定はできません。

4.まとめ

入居者が火災保険に入る場合、どのような損害に保険をかけるのかを選ぶ必要があります。火災や事故などが起こった場合、大概の場合は自分の被害額よりも他人から請求される損害賠償金の方が高くつきます。

つまり、入っておくべきは自分の家財に見合う「火災保険」と「借家人賠償責任」「個人賠償責任」となるでしょう。

どのような被害にあったときのために保険をかけておきたいのか、自分の生活に合うものを良く考えましょう。

参考文献

『すぐに役立つ 入門図解「保険」のしくみと上手な選び方』(三修社/2010年)

『すぐに役立つ損害保険のしくみと病気・災害・事故のトラブル解決手続きマニュアル』(三修社/2011年)

『こんな時、あなたの保険はおりるのか?』(ダイヤモンド社/2006年)

マンションサプリ 編集部 - 2017年05月10日