![]()

- 検索結果がここに表示されます

住宅ローンの過去推移と今後について

住宅を購入するときには、多くの人が住宅ローンを組んで購入します。

その住宅ローンを選ぶときに最も気になるポイントは「金利」です。

なるべく金利が低い時に金利が低い銀行で借りることができれば、月々返済額と総返済額を抑えることができるからです。

そこで今回は、過去の金利推移を振り返り、今後の住宅ローン金利の推移を予想します。

目次

1. バブル期の住宅ローン金利

1-1. バブル崩壊

2. 2000年代~2010年頃までの住宅ローン金利

2-1. 3種類の金利について

2-1-1. 店頭金利

2-1-2. 優遇金利

2-1-3. 実質金利

2-2. 優遇金利を銀行が取り入れる理由

2-3. 当時の優遇金利

3. 2016年現在の住宅ローン金利

3-1. 異次元の金融緩和とは

3-1-1. 量的緩和政策とは?

3-1-2. 異次元の量的緩和との違い

3-1-3. 異次元の量的緩和がもたらした影響

3-2. マイナス金利政策とは

3-2-1. マイナス金利政策を導入した理由

3-2-2. マイナス金利政策の内容

3-2-3. マイナス金利政策がもたらせた影響

3-3. 現在の住宅ローン金利

4. 今後の住宅ローン金利について

4-1. マイナス金利政策の今後

4-2. 長期金利操作付き量的・質的緩和

4-2-1. イールドカーブ・コントロール

4-2-2. オーバーシュート型コミットメント

4-3. 住宅ローンにもたらせる影響

5. まとめ

1. バブル期の住宅ローン金利

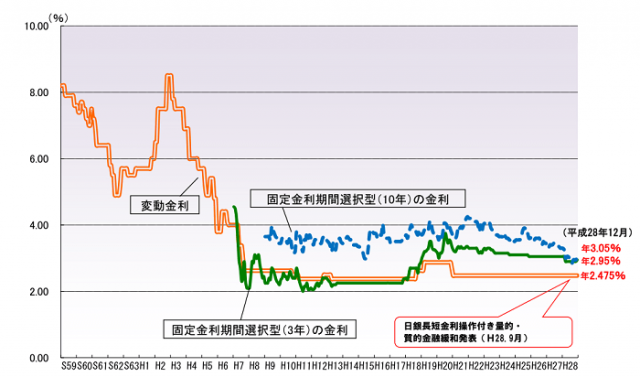

まずは、昭和59年頃から現在までの金利推移を見てみましょう。

以下のグラフのように、バブル期といわれた平成元年から平成4年くらまでは、変動金利は8.5%程度の金利になっています。

今現在は2.475%ですので、その差は約3.4倍です。

仮に、8.5%の金利をそのまま住宅ローン金利に当てはめてみます。

たとえば、借入金額5,000万円、借入期間35年、金利8.5%で住宅ローンを組むとします。そのときには、月々返済額は373,430円になり、総返済額は1.5億円を超えます。

つまり、借入をした5,000万円の3倍の金額を返済する必要があるということです。

ただし、バブル期は、預金金利もそれなりに高い時代でした。現在だと定期預金でも0.1%程度の銀行もある中で、バブル期は普通預金で2%程度の金利が付く時代だったのです。 そのため、バブル期にある中では住宅ローン8%という数値は、決して高くないとされていた数値でした。これだけでもバブル期がいかに異常であったかが分かります。

1-1. バブル崩壊

バブル期は、「土地神話」「株神話」という言葉があったくらい、土地や株は買えば次の日には必ず価値が上がっているという状態でした。 東京23区の土地代だけで、アメリカ全土を変えるくらいの価値があったとも言われています。つまり、現実より遥かに高い価値まで、急上昇してしまっていたのです。

そんなバブル経済も「不動産総量規制」と「公定歩合引き下げ」によって終わりを迎えました。 それがバブル崩壊といわれている現象です。

「不動産融資総量規制」というのは、簡単にいうと「銀行は不動産の売買に関する融資を規制しなさい」という決まりです。 つまり、不動産の売買を極端に少なくする規制を設けたのです。この規制により、不動産の需要は極端に減ります。需要が減れば不動産価値は下がります。

たとえば、不動産をいくつも所有していた会社は、その不動産の価値が下がったことによって「含み損」を抱えます。 含み損をかかえると決算に大打撃を与えるので、株価も下がりますし、単純に事業資金がなくなってしまうのです。

また、日銀は公定歩合(日銀が民間銀行に貸し出す金利)を2.5%から6.0%まで引き上げました。 公定歩合を上げたことにより、銀行は個人や企業へ融資する金利はさらに上がったのです。 不動産総量規制により大打撃を受けた企業が多い中で、さらに金利が上がれば誰もお金を借りることはできません。

これら一連の目的は、市場に供給されすぎたお金を少なくして、上がり過ぎた物価を戻すことでした。 しかし、急激な金融引き締めによって、バブルがはじけたように、日本全土で一気に不況になってしまいます。 そのため、住宅ローンを借りる人も少なくなり、住宅ローンは下がって(正常に戻って)いったのです。

2. 2000年代~2010年頃までの住宅ローン金利

つづいて、2000年~2010年代前半までの住宅ローン金利を見ていきましょう。

さきほどお見せしたグラフの通り、実は変動金利でいうと2.475%からほとんど変動がないのです。

しかし、金融機関が独自に「優遇金利」を設定することにより、実質的に住宅ローンは下がっているのです。

2-1. 3種類の金利について

住宅ローンを借りるときには、店頭金利と優遇金利、そして実質金利という3種類の金利があります。 この3種類の金利を理解しておかないと、優遇金利、そして住宅ローン金利を理解することはできません。

2-1-1. 店頭金利

店頭金利とは、各銀行が独自に設定している住宅ローン金利のことです。 銀行は、変動金利であれば短期プライムレート(短プラ)を基準に、固定金利であれば新発10年国債の金利を基準に独自で金利を設定します。

短プラは銀行間でお金を貸し借りするときに利用される金利です。 新発10年国債の金利は、その名の通り国債の所有者が得られる金利です。 つまり、国債の価格が高くなれば(需要が高まれば)利回りは下がり、国債の価格が低くなれば(需要がなくなれば)利回りは上がります。

2-1-2. 優遇金利

優遇金利とは、前項でお話した店頭金利から、銀行が独自に差し引く金利のことです。 前項で話した店頭金利と、この優遇金利が銀行ごとに違うため、銀行ごとに住宅ローン金利は異なるのです。

2-1-3. 実質金利

実質金利とは、店頭金利から優遇金利を差し引いた、「実際に融資される金利」になります。 たとえば、ある銀行の変動金利の店頭金利が2.475%で、優遇金利が1.6%だったとします。 そのときには、この銀行で変動金利を借りると、0.875%(2.475%-1.6%)の金利になるということです。

2-2. 優遇金利を銀行が取り入れる理由

そもそも優遇金利を銀行が取り入れている理由は、他行との差別化です。 銀行は、優遇金利幅を拡大することで金利を下げます。金利を下げることで銀行側の収益は落ちますが、その分借入者を増やす事でカバーをしているのです。

言い換えると、優遇金利は各銀行の「戦略」でもあります。インターネットで金利を調べてみると分かりますが、金利は実にマチマチです。 2016年現在では変動金利で0.5%を切る銀行もあれば、1.0%程度の金利の銀行もあります。

つまり、端的に言うと0.5%を切る金利にしている銀行は「借入者を増やしたい」という戦略があり、1.0%に設定している銀行は「収益を増やしたい」という戦略があります。 もちろん一概には言えませんが、いずにしろ銀行によって、そして時期によって優遇金利が異なるという点は必ず認識しておきましょう。

2-3. 当時の優遇金利

金利の推移を分かりやすく説明するために、「変動金利」に注目してみます。 当時はネット銀行が台頭してきた時期ではありますが、特に2000年代前半はメガバンクや主要銀行が住宅ローンを組むメインの銀行でした。

時期や銀行によってもバラつきはありましたが、大抵の銀行は店頭金利2.475%で優遇金利幅は1.0%~1.7%程度でした。 つまり、実質金利は1.475%~0.775%程度だったということです。この金利はバブル期の金利8%超えの時と比べると、どれだけ低金利かが分かると思います。

3. 2016年現在の住宅ローン金利

つぎに、2016年現在の住宅ローン金利を見ていきます。 結論から言うと、前項でお話した「2000年代~2010年代前半までの住宅ローン金利」からさらに住宅ローン金利は低下しています。 その理由としては、「異次元の金融緩和」と日銀が導入した「マイナス金利政策」が大きいです。

3-1. 異次元の金融緩和とは

異次元の金融緩和とは、2013年4月に行われた日銀政策決定会合で決まった、新たな金融緩和策です。 簡単にいうと、今まで行っていた「量的緩和政策」を加速させるという方針です。 日銀の黒田総裁は、マネタリーベース(資金を供給する「量」)でも2年間で2倍に拡大すると主張していました。

3-1-1. 量的緩和政策とは?

そもそも量的緩和政策とは、日銀が市場にお金を供給することです。 具体的には、民間銀行が日銀に開設している当座預金の残高を増やすことを指します。民間銀行の当座預金残高が増えれば、民間銀行は積極的に企業や個人へ融資をします。

当座預金残高を増やす方法は、民間企業が持っている債権などを日銀が購入することによって、民間銀行の当座預金を潤すという方法を取ります。 日本経済は、バブル崩壊後から少しずつ回復してきたものの、2008年に起こったリーマンショックにより、再度日本経済は落ち込みました。

そのため、世の中にお金が回らなくなったことで、お金の価値が上がり物価が下がる(デフレ)事態に陥っています。 物価が下がるという事は企業の売り上げが下がり、給料も上がりません。そのため、またモノを買わなくなり、さらに物価が下がるという悪循環を引き起こすのです。

世の中にお金をまわすために、金利をゼロにして企業や個人が借入を起こすことを促した「ゼロ金利政策」。 そして、直接日銀が国債を中心に買い取る事で、市場にお金を供給する「量的緩和」。この2つの政策が日本の経済政策の柱になっていました。

3-1-2. 異次元の量的緩和との違い

前項でお話した「ゼロ金利政策」は1990年代から断続的に導入しており、「量的緩和」については、2001年から導入しています。 また、これらは途中途切れることはあるものの、基本的には日銀はこの2つの政策は継続していました。

2013年に導入した「異次元の量的緩和」と「量的緩和」の違いは、マネタリーベースと、日銀が介入する範囲です。 マネタリーベースは先ほどいったように、2年で2倍に倍増する予定です。 つまり、日銀が市場に供給する資金量を倍に増やし、世の中へのお金の回りを加速させるということです。

また、日銀が購入する債券は、量的緩和では国債が中心でした。 しかし、異次元の量的緩和になってからは、ほかの債券やETF、REITまで購入することを明言しているのです。 つまり、「市場へ資金を倍額投下し、さらに国債以外も色々買いますよ」と市場に伝えることにより、資料関係者が債券や株などを活発に売買することを促したのです。

債権や株など活発に売買すれば、日銀だけでなく、民間企業や個人からもお金が世の中に回ります。 お金が回れば、インフレを誘導できるというワケです。

3-1-3. 異次元の量的緩和がもたらした影響

では、この異次元の量的緩和と住宅ローンがどう関係するかというと、量的緩和が加速したことにより、住宅ローン金利が下がるという関係があります。 量的緩和が加速するということは、民間銀行の当座預金の資金が潤沢になります。

その潤沢になった資金は、銀行の本業である「融資」に充てます。 つまり、銀行は潤沢になった資金を、住宅ローンの融資にも充てるということです。ここで、先ほどいった「優遇金利」が登場します。

どの銀行も当座預金が潤沢になれば、住宅ローンをはじめ融資を活性化させます。 つまり、「住宅ローンを供給したい」、「個人に融資をしたい」という銀行が増えるというワケです。 そうなると競合が多くなるので、優遇金利幅を拡大し、実質金利を下げることで住宅ローンの供給を加速化させます。

実質金利が下がるということは、住宅ローン金利が下がるということです。 そのため、異次元の量的緩和は住宅ローンに、更なる「低金利」をもたらしました。

3-2. マイナス金利政策とは

マイナス金利政策とは、2016年1月29日の日銀政策決定会合で導入が決まった政策です。 マイナス金利政策は、さきほど説明したゼロ金利政策を加速させた政策になります。 結論から言うと、マイナス金利政策の導入により、住宅ローン金利は更に低下しました。

3-2-1. マイナス金利政策を導入した理由

マイナス金利政策を導入した理由は、さきほどのゼロ金利政策や量的緩和政策と同様です。 つまり、市場にお金を回すことによって、最終的にはインフレ誘導することが目的というワケです。

そもそも、量的緩和政策をとった理由は、金利はゼロに近い水準だったからです。 ゼロに近い水準だったので、「金利を下げる以外に市場にお金を供給する方法」として、量的緩和政策に踏み切ったという背景があります。

また、異次元の量的緩和政策を行ったのも、インフレ誘導が上手くいかなかったからです。 つまり、ゼロ金利政策や量的緩和だけでは市場へのお金の供給は足りなかったというワケです。 そのため、更にお金を供給するために、「異次元の量的緩和」に踏み切ったのです。

そして、ゼロ金利政策をさらに加速するための「マイナス金利政策」に関しては、異次元の量的緩和を導入しても物価が予想より上がらなかったことが原因です。 そのため、一旦据え置いた「ゼロ金利政策」を加速せざるえなかったというワケです。

3-2-2. マイナス金利政策の内容

マイナス金利政策とは、民間銀行が日銀にお金を預けている「当座預金」の金利を-0.1%に設定するという政策です。 つまり、民間銀行は日銀の当座預金にお金を預けていると、年々お金が減ってしまうということになります。

先ほどいったように、「異次元の量的緩和」により、民間銀行の当座預金には資金が供給されています。 しかし、まだ民間銀行はその当座預金にお金を眠らせ、企業や個人へ融資していないお金がたくさんあるのです。 そのお金を市場に回すように促したのが、このマイナス金利政策の目的となります。

つまり、異次元の量的緩和により、民間銀行に資金は増えました。 さらに、その増えたお金を預けっぱなしにしないように、その預けているお金を市場に回るような仕組みにしたのがマイナス金利政策というワケです。

3-2-3. マイナス金利政策がもたらせた影響

マイナス金利政策が住宅ローン金利にもたらせた影響は、異次元の量的緩和と同様です。 銀行側は当座預金にお金を預けているとお金が減ってしまうため、そのお金を融資に回さざるを得なくなりました。

それによって、各銀行ともに住宅ローン融資も加速させるため、より競争が激化したのです。 後は異次元の量的緩和のときと同様、優遇金利幅を下げ実質金利を下げる銀行が増えていくという流れになります。 そのため、マイナス金利政策も住宅ローン低下につながる政策なのです。

3-3. 現在の住宅ローン金利

この異次元の量的緩和とマイナス金利政策金利を受け、金利は現在以下のようになっています。

- ・変動金利:0.497%~※1

- ・10年固定金利:0.45%~※2

本来、固定金利よりも変動金利の方が金利は低いです。 上記の10年固定金利は三井住友信託銀行の金利ですが、ほかの銀行は概ね変動金利の方が低い金利になってきます。 そのため、三井住友信託銀行が提供する10年固定金利は、際立って低いと認識ください。

いずれにしろ、先ほどいった「2000年代~2010年頃までの住宅ローン金利」は、変動金利でも低くて0.775%程度でした。 今では0.5%を切る金利の銀行も現れているので、金利が低下していることが分かると思います。

※1じぶん銀行

https://www.jibunbank.co.jp/interest_and_commission/interest/?cid=hdr

※2三井住友信託銀行

https://www.smtb.jp/personal/campaign/house/index2.html

4. 今後の住宅ローン金利について

今後の住宅ローン金利については、先ほどの「マイナス金利政策」と2016年9月に導入した「長期金利操作付き量的・質的緩和」次第という点が大きいです。 つまり、今までと同様日銀が打ち出す政策によって、住宅ローン金利は左右されるということです。

4-1. マイナス金利政策の今後

まず、マイナス金利政策が今後どうなるのかという点ですが、結論からいうと「維持・拡大」の可能性が高いと思います。 理由としては、日本銀行が作成する資料※3を見ても分かるように、目標である物価上昇率2%を達成できていないからです。

そもそもゼロ金利政策を行っていた十数年前から、お金を市場にまわすことによるインフレ誘導を行っていました。 しかし、中々インフレが思うように進まなかったことによって、量的緩和やマイナス金利政策に踏み切ったのです。

つまり、インフレ目標を達成しない限りは、マイナス金利をやめる可能性は極めて低いと考えられます。 また、マイナス金利政策自体が伸びしろのある政策です。今は民間銀行が日銀の当座預金に預けているお金に対して-1.0%の金利を設定しています。

この政策は、当座預金以外に設定することも出来ますし、マイナス幅を広げることも可能なのです。 ただし、2016年9月の日銀政策決定会合では、「長期金利操作付き量的・質的緩和(詳細は後述)」は導入したものの、マイナス金利政策の拡大には踏み切りませんでした。

理由は、銀行への配慮です。これ以上マイナス金利政策を進めると、さらに銀行の収益を圧迫してしまいます。 そのため、今後マイナス金利政策は銀行との関係性を加味しつつ、進めていくものと思われます。

※3日本銀行

https://www.boj.or.jp/mopo/outline/qqe.htm/

4-2. 長期金利操作付き量的・質的緩和

2016年9月の日銀政策決定会合で、日銀は新たに「長期金利操作付き量的・質的緩和」の政策を打ち出しました。 この政策の軸は、「量」から「金利」へと政策をシフトチェンジしたことです。 これまでの日銀の政策の根本は、基本的にはマネタリーベースでした。要は市場に供給する「量」を調整する政策です。 今回は金利を操作することで市場の安定性を図るという、世界的に見ても異例の政策を導入しています。

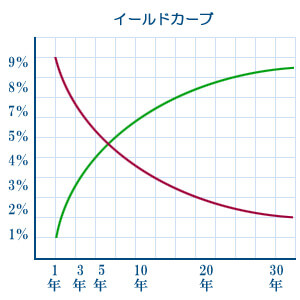

4-2-1. イールドカーブ・コントロール

「長期金利操作付き量的・質的緩和」の一つ目の軸は「イールドカーブ・コントロール」といわれる長期・短期金利の操作です。 イールドカーブ・コントロールをすることの主たる目的は、金融取引を活発にすることです。

そもそもイールドカーブとは、満期までの期間が異なる国債の利回りを表す曲線のことです。別名、利回り曲線ともいいます。 普通は下記グラフ(縦軸が金利、横軸は債券の償却期間)の緑線のように、期間の短い債券の金利ほど低く、長い債権の金利ほど高いのでイールドカーブは右肩上がりとなります。

しかし、日銀が量的緩和で国債を大量に買い入れたため、イールドカーブがフラット(平たんな線)になりました。 つまり、年数が短い債券と長い債券の金利差がなくなってきているのです。

イールドカーブが平たんになるということは、長期債券を所有しても利益が上がらないということです。 そうなると、大量の国債などの債権を保有している生命保険会社などの収益に大きな打撃を与えてしまうのです。

そのため、短期金利と長期金利を操作して、イールドカーブを上記グラフの緑線のようにすることによって、金融取引を活性化させようとしています。

短期金利の操作は、さきほどの「マイナス金利政策」を利用して行います。マイナス金利を維持し続ければ、市場の短期金利は操作できるのです。

一方、長期金利の操作が難しいといわれているのですが、日銀は長期金利の操作を「長期国債の買い入れ」により実現する方針です。 具体的には、年間80兆円の増額を目処に、金利が0%程度で推移するように調整します。

要は、長期期間債券の金利を上げたければ国債の購入を抑え、長期期間債券の金利を下げたければ国債を購入するということです。 また、日銀が国債を購入するときも、「指値オペ」と言われる、利回りを指定して購入する方法を取り入れました。

4-2-2. オーバーシュート型コミットメント

「長期金利操作付き量的・質的緩和」の二つ目の軸は「オーバーシュート型コミットメント」です。 オーバーシュート型コミットメントとは、簡単にいうと「物価上昇率が2%を達成するまでは異次元緩和はやめません」と宣言していることです。

具体的には、生鮮食品を除く消費者物価指数(CPI)の前年比上昇率が、安定的に2%を超えるまでは異次元緩和をやめないと約束しています。 狙いは、金融緩和を長期間にわたって行うという安心感を、国民に植え付けることです。

4-3. 住宅ローンにもたらせる影響

結論からいうと、今までの話で分かった通り、以下の理由により住宅ローン金利は低水準を維持すると考えられます。

- 1.マイナス金利政策が維持・拡大される可能性が高い

- 2.「長期金利操作付き量的・質的緩和」の導入により、金融緩和は今後も維持・拡大される可能性がさらに上がった

要は、未だに目標であるインフレ率2%上昇は達成できていない状況というのが大きいです。 達成できてないからこそ2016年9月の時点で、長期金利操作付き量的・質的緩和に踏み切りました。 そこで、金融緩和は持続がすることを宣言しましたので、少なくともインフレ上昇率が安定的に2%上昇するまでは、金融緩和は続くと思われます。

そのため、日銀が打ち出す金融政策は、今後も金融緩和の方向性になると思われます。 金融緩和の方向性になれば、今までのように銀行は優遇幅を維持・拡大する可能性が高いです。それは、住宅ローン金利が低水準で推移することを意味しています。

5. まとめ

いかがでしたでしょうか。このように、住宅ローン金利は時代によって変わってきます。それは日銀の打ち出す政策により左右されやすいです。 しかし、日銀の打ち出す政策が成功するとは限りません。時には失敗することもありますので、政策が方針転換することも考えられます。

そのため、住宅ローン金利は今後も低水準を予想しますが、もちろん「絶対」ではありません。 大切なのは、今後も絶えず日本経済を注視することです。時代の流れに合わせて住宅ローン金利は変わっていきます。

※ 本記事は2017年01月時点の内容になります。各サービス内容の詳細については当該サービス事業者にご確認ください。

マンション購入記事カテゴリ

住宅ローンの関連記事

マンションの価格相場を調べる

マンションの売却を相談する

マンションの売却価格をより詳しく知りたい方、具体的に売却を検討されている方は、お気軽にご相談ください。

売却相談

カジュアルに査定額を知りたい方へ

![]()