![]()

- 検索結果がここに表示されます

住宅ローンは固定金利と変動金利、どちらを選ぶべきか

家を購入する時に、即金で現金支払いをできる人はまずいませんよね。 もし即金で支払う場合、親や身内からの援助などを受けることもありますが、大半の人が住宅ローンを利用することになるでしょう。

ネットで軽く検索するだけでも様々な金融機関が住宅ローンの融資を行っており、どれを選ぶかは非常に迷うところですが、 「固定金利」「変動金利」のどちらにするかという時点でまず迷う人も多くいます。

そこで、それぞれの金利の特徴とともに、どういった時にどちらを選ぶべきなのかお得に住宅ローンを利用するためのコツをお伝えします。

目次

1. それぞれの金利の特徴は

1-1. 固定金利

1-2. 変動金利

1-3. 変動金利と固定金利の組み合わせ

1-4. 金利の数字が決まる仕組み

2. 金融機関によって変動金利と固定金利の違いはあるのか

3. すばり!固定金利と変動金利はどちらが良いのか

3-1. 固定金利

3-2. 変動金利

3-3. 期間固定金利

3-4. ミックス金利

3-5. 実際にどのローンを利用する人が多いのか

4. 金利の変動要因には、どのようなものがあるか

4-1. 国内が好景気になる

4-2. 海外の為替相場の変動

4-3. 海外の金利政策

5. どちらの住宅ローンにするか、迷ったら相談する相手は

6. まとめ

1. それぞれの金利の特徴は

まず知っておきたいのは、固定金利とは何か、変動金利とは何かという点です。

1-1. 固定金利

そのものズバリという表現になりますが、銀行から借りる際の金利が最初から最後までずっと固定という形の住宅ローンを借りることになります。 35年ローンを借りて、最初の金利が2%ならば、35年間ずっと住宅ローンの残額に2%の金利を上乗せして返済し続けることになります。

1-2. 変動金利

変動金利は、銀行が日銀の政策金利などを見て、金利を変更できるようになっているシステムです。 最初は金利が1%でも2%になることがありますし、さらに下がることも有りえます。 金利の動向に応じて自分が特をするか、損をするかはわかりにくいところもあります。

1-3. 変動金利と固定金利の組み合わせ

住宅ローンの中には、当初の5年や10年間が固定金利、その後は変動金利になるというものもあります。 最初の固定金利の期間は、非常に金利が抑えられているものが多く、 収入が少ないうちは返済額を抑えて、10年間支払い続け、ある程度給与額が上がった時に、返済額を増やすというものです。

人生のステージにおいて返済額を計算しながら返していくことができますが、 当初の金利が非常に低い分、見直しが入ると一気に金利が高くなることもあります。

1-4. 金利の数字が決まる仕組み

銀行の金利の数字は日本銀行が民間に融資する際の「政策金利」に銀行の取り分を上乗せして決められます。 政策金利の数字は非常に重要であり、日本ではリーマンショック以降政策金利が0.1%という非常に低い数字で横ばいを続けていました。 他国の話になりますが、資源国であるニュージーランドやオーストラリアは経済成長が続いているので、政策金利の数字も4~5%など、非常に高い数字になっています。

一方日本は物価が上がらず、アベノミクスも一般庶民に与えた影響も少なく、慢性的な経済成長の鈍化が続いています。

一方でいわゆるバブル経済の時代には、日本もニュージーランドやオーストラリアに近い政策金利の数字であった時期もありました。

不景気な状況の場合、日銀が貸し出すお金の金利を下げることで、銀行が日銀からお金を借り経済が回るようにする、というのが基本的な政策なのですが、 日本はすでに最低水準と言える金利まで政策金利の値が下がっていました。

そして2016年1月に、遂に日銀からマイナス金利が導入されました。 これはお金を預けていれば目減りしていくわけですから、銀行は積極的に融資をしなければいけません。 銀行が積極的に融資せざるを得ない状況を生み出すことで、市場のお金の流れをさらに活性化しようという施策です。 金融機関は日銀に融資を受けて、そのお金をさらに融資します。

つまり政策金利が低ければ低いほど住宅ローンの金利が下がりますし、もし政策金利が上がってしまえば住宅ローン金利も上昇します。

景気が良いときは金利が上がり、景気が悪ければ金利が下がるというのが一般的な流れですが、日本はこの鉄則に当てはめれば、 ずっと景気は低迷状態にあるといえるでしょう。 融資を受ける側からすれば金利は当然低いほうが嬉しいのですが、もし金利が上がればそれにともなって物価や給料も上昇するので、 金利が低いほうがいいとは経済活動の側面で見た場合には一概には言えないでしょう。

2. 金融機関によって変動金利と固定金利の違いはあるのか

金融機関によって固定金利が強い、変動金利が強いということはあまりありません。 ほとんどの銀行や信用金庫、またメガバンクやネットバンクといった業態にかかわらず、変動金利も固定金利も両方融資を行っています。

ただし例外的なのがフラット35であり、ここはその名前の通り35年間通じてフラットな金利での返済を行える融資、 つまりは固定金利のみを採用しています。 20年間固定金利のフラット20や、二世代ローンとなるフラット50などもありますが、どれも固定金利のものばかりです。

固定金利の住宅ローンを考えたいならば、各金融機関のフラット35ローンをまずは見てみましょう。 フラット35は民間金融機関と住宅金融支援機構が提携して、 家を購入したいという人に提供しているローンとなります。

「国民に質の良い住宅を低金利で提供したい」という目的があるため、一般の金融機関と異なり、利潤の追求を主とした目的にしていません。 そのため融資も条件も他の金融機関と異なっており、もし他の金融機関の審査で落とされてしまっても、フラット35ならば審査が通ったという話もよくあります。 固定金利でも2017年2月現在で1.1%と非常に低い水準となっています。

※フラット35の審査については「フラット35の審査が通るにはどんな条件がある?通らない人とは?」を参考にしてみてください。

3. すばり!固定金利と変動金利はどちらが良いのか

さて、持っても気になる人、疑問を持つ人が多いのは「結局固定金利と変動金利、どちらがお得なのか」という点でしょう。 答えだけを先に言ってしまえば、「金利は変動するものなので、正解は誰にもわからないでしょう」となってしまいます。

ただし現在の日本の状況を省みてみれば、金利がずっと低迷しており、その金利の急激な上昇が起こる可能性がどれほどあるのか、 ということで「得をする可能性が高い選択を導くことはできる」という回答になるでしょう。

一般的には「金利が低ければ固定金利、金利が高ければ変動金利にしたほうが良い」という傾向にあります。

日本は今歴史的な低金利であるわけですから、これ以上金利が下がる可能性は非常に低いです。 ただし誰しもが想像もしていなかったマイナス金利になったように、-0.1%からさらに下がる可能性もあるのです。

損をしたと感じない選択をするのに最も必要なのは、「自分で理解して決めた」という事実なのかもしれません。 そこで各パターンの金利のメリットとデメリットにも触れていきましょう。

3-1. 固定金利

固定金利の最大の特徴は文字通り、金利が融資期間中ずっと変わらないことです。 金利が変わらないことにより返済金額を予め計算していくことができます。 毎月の出費がいくらになるのかが最初からわかるので、先々までの出費を確実に算出することができるので、家を維持していくためにはいくら稼げばいいのかなどの、 先々の計画を立てやすくなるでしょう。

さらにもしインフレが起きたとしても、金利が変わらないので返済額が増えることがありません。 そういった意味で低金利時代の今、借金をしておくことは将来の物価高が起きた際には得をできるといえるかもしれません。 もちろん逆にデフレになってしまえば返済が苦しくなるのですが、物価は基本的に上がっていくものなのでそのリスクに対し、過剰に怯えることは杞憂と言えます。

そして金利の上昇や下降に一喜一憂する必要もないので、心穏やかに返済を行うことができます。 もちろん35年借りていたとしたら、その間に当初の金利より下がったり、上がったりすることもあるでしょう。 最初はそういった金利の動向が気になるかもしれませんが、大抵の場合は「今更考えても仕方ない」と諦めもつくものです。

それよりも毎月の返済を滞らせないように考えることが重要です。 さらに今は空前の低金利時代ですから、これ以上金利が大幅に下がることはまず考えられません。 金利がさらに下がって損をした!と思うようなことはほとんどないのです。

一方でもちろんデメリットもあります。固定金利ということは金融機関が金利変動のリスクを負うことになります。 そのリスク分は当然金利に上乗せされるので、変動金利と比較をすれば金利が高くなります。 例えば今フラット35で3000万円を35年1.1%の金利で借りれば毎月の返済額は86,091円です。 一方低金利で人気のイオン銀行では変動金利10年固定で、金利は0.59%となっています。

この場合同金額を借りたとしたら、今現在の毎月の返済額は79,074 円と、約7000円もの差になります。 この差を大きいと見るか、安心との引き換えと見れば安いと捉えるかは、あなた次第と言えます。

3-2. 変動金利

次は変動金利ですが、この特徴は固定金利と裏返しになります。 変動金利も今の金利は非常に低い状態にあり、ネットバンクならば0.5%台というところすら見つけられます。 先程固定金利と変動金利で比較をして、その差も明らかになりましたが、この金利がもちろんずっと続く可能性もありますし、さらに低金利になることだって考えられます。

変動金利は半年ごとに見直すという金融機関も多いですが、その半年ごとに毎月の返済額が下がるのは嬉しいところです。

将来的には今のマイナス金利時代では、金利が上昇する可能性は高いですが、それまでに繰り上げ返済を行っていけば、金利上昇の影響は少なくなります。 家を買った時点では、小さなお子さんがいて夫婦のどちらかが専業で収入も少ない。もちろん若いので月給も少なめという人が多いでしょう。 しかし10年経てば子育ても楽になり、両親とも働いて収入を得ることもできますし、ある程度の収入増も期待できます。

対してデメリットですが、こちらももちろん金利の上昇で返済額が増えていってしまうことになります。 金利の上昇が起きないかどうか、経済ニュースをビクビクしながらチェックをすることになるかもしれませんし、 給料が上がりにくい時代ですから、10年後に給料が上がっているという保証はどこにもありません。

それだけに変動金利の住宅ローンをおすすめできる人は「収入の上がる見込みがある人」と言えるでしょう。 収入が上がっていけば金利の上昇もそれほどのリスクになりませんし、繰り上げ返済もどんどん行っていけます。

また金利が上がるということは、住宅ローンの返済は負担が増えますが、一般には景気が良くなるので、投資などで利益が得やすくなっている状態です。 給料だけに頼らず様々なリスクヘッジができる人ならば、低金利変動ローンを利用して行っても十分にリスク無しでの返済が可能でしょう。

3-3. 期間固定金利

期間固定金利は最初の数年間を非常に低い金利で融資し、その後に見直しが入る金利のあり方です。 最初の5年間の金利が0.5台%など、非常に低い金利の融資になるので、収入が少ない人には向いているかもしれません。

ただし気をつけたいのは、見直しが入ったときのことです。 もし最初の5年間の政策金利が0.1%ならば期間固定金利が0.5%でも、金融機関も損をしていないので、急激すぎる見直しが入ることはないでしょう。

しかしその5年間の間に政策金利が2%以上に上昇していたら、その間金融機関は損益を出していることになります。

その場合、当然金融機関は損を取り戻すために、見直しの段階で大幅に金利を上げてくることが予測できます。 つまり期間固定金利は、金融機関がどのようにでも損害や利益の状況を見て、金利をコントロールできる方式とも言えるのです。 変動金利の見直しの際にはそれまでの返済額の1.25倍までにしか増やせないという125%ルールが存在します。

しかし支払額がそこまで増えないならば大丈夫、と思うのは早計であり、上限を定めたばかりに返済部分の大半を金融機関が金利にしていますし、 住宅ローン残債がほとんど減らないということも起こりえます。 これではいつまでたっても返済が終わらず、35年経って最終返済で莫大な額の残債を一括返済せざるを得ない時もあります。 例としてあげたのはある意味で極端な事例ですが、期間固定金利にも大きなリスクがあることは理解しておきましょう。

一方で低金利のうちに貯金を行い、前倒し返済をどんどん続けていってしまえば、5年後の見直しの時に、返済金額を多く減らしておくこともできます。 そうすれば金利の上昇リスクを軽減できるでしょう。

3-4. ミックス金利

住宅ローンはフラット35と民間金融機関など、2つの金融機関から融資を受けることも可能です。 また一つの金融機関で、固定と変動の2つの住宅ローンを借りることもできます。

つまり3000万円の住宅購入資金が必要な時に、1500万円を変動金利、1500万円を固定金利で借りることもできるということです。

これは一体どのようなメリットがあるのか、一言で言えばリスクの分散が可能であるということです。 固定金利で融資を受けたあとに、金利がさらに下がっても、変動金利の方で恩恵が得られるので、それほど損した気分にならない、 逆に金利が上昇して、変動金利が大幅にアップしてしまっても、固定金利の分は安心というわけです。

ただしこれは全て逆に考えれば、固定金利の安心感も、変動金利のお得感も半分になってしまうということです。 リスクはたしかに減りますが、メリットも半分なのである意味で中途半端とも言えるでしょう。

また住宅ローンを2つ契約するとなると、契約手数料や司法書士に依頼する抵当権設定費用など、最初の諸費用が多くかかります。 もちろん手間もかかりますし、管理も煩雑です。

もし導入を検討するならば、期間を別々にしてどちらかを早めに完済できるようにする。 また共働きならば、夫は固定で2000万、妻は変動で1000万など、ペアローンにして管理をわかりやすくするなどの方法も考えられるでしょう。

3-5. 実際にどのローンを利用する人が多いのか

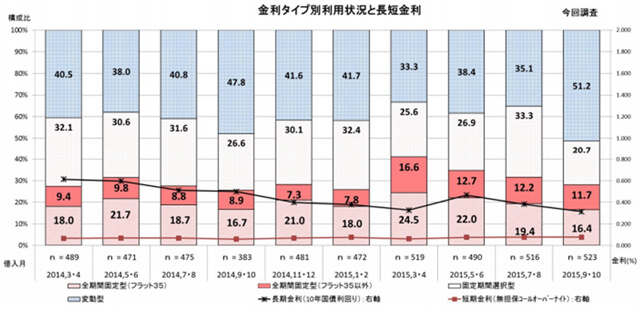

各種のローンがどれほど利用されているかというデータを見れば、どれがオトクなのかの判断材料にもなります。

上記のデータは住宅金融支援機構が2015年11月に発表したものです。 この調査では変動型を利用する人が急激に増え、半数以上になっています。 ただし毎回の調査で変動が激しく、固定型が4割を超える調査結果もあり、一概に変動、固定、期間固定のどれの利用者が最も多いとはいえない結果になっています。

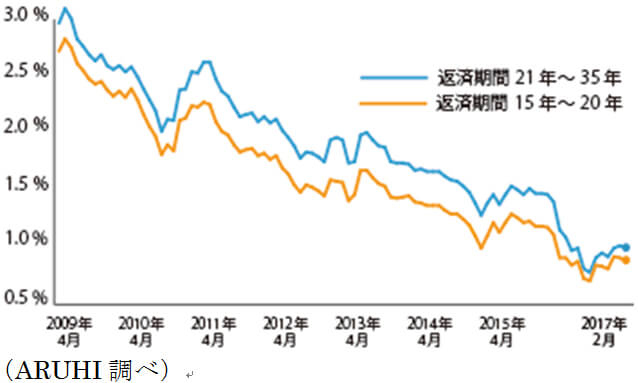

変動金利の利用者が毎回4割を占めることも多いですが、この調査結果はマイナス金利発表前のものです。 フラット35の固定金利の推移は以下の図のようになっています。この時期はフラット35の固定金利が1%台後半でしたから現在の水準よりも高いものでした。

(ARUHI調べ)

住宅金融支援機構の調査はこの2015年11月期のものを最後に、発表は行われていませんが、その後 固定金利の利用者が増加したことは、想像に難くないでしょう。

4. 金利の変動要因には、どのようなものがあるか

また住宅ローンの金利がどのような影響で変動するかも知っておきたいものです。 金利変動の要素が生まれてきているのならば、先に手を打って対応できることもあるでしょう。

4-1. 国内が好景気になる

好景気になると、お金を借りて投資をしたり、消費をしたりする人が増えるので、金融機関も強気になり金利を上げていきます。 金利が高くてもそれ以上にお金があれば利益を得られるのです。当然景気が低迷していれば借りる人が居ないので金利が下がります。

4-2. 海外の為替相場の変動

円高時には一般的に金利や下がり、円安になると金利が上がります。 輸入に食料などを依存している日本は円高になると物価は下がるので、金利もつられて下がることが多いです。 円安は物価上昇要因なので金利が上がります。

4-3. 海外の金利政策

日本の金利政策だけではなく、海外の金利政策によっても変動することはあります。 海外の金利が下がれば、日本の金利も下げられる傾向にあります。

5. どちらの住宅ローンにするか、迷ったら相談する相手は

固定金利、変動金利または期間固定金利それぞれのメリットやデメリット理解した上で、それでもなかなか自分で決めづらいことがあるかもしれません。 そんな時には不動産会社の営業マンや、知人、または各金融機関の人間に聞くことになるでしょう。 自分でファイナンシャルプランナーを探して、融資先を教えてもらうという選択肢も考えられます。

最も良いのは専門的な住宅ローンに関する知識を持つ知人です。 しがらみがない環境の人間ならば、あなたにとっても最も利のある提案をしてくれるでしょう。 しかしそんな都合の良い知人がいるケースは非常に少ないのが現実です。

まず多いのは住宅メーカーや不動産会社の営業マンかつ、ファイナンシャルプランナーの知識を持つ人間への相談です。 ファイナンシャルプランナーはそれほど難易度の高い資格ではないので、不動産会社の営業でも資格を持っている人はいますし、自分で探すのも難しくありません。 こういった人々がもちろん相談者の利になるような提案をしてくれますし、相談を受けた経験も豊富な人が多いでしょう。

ただし「提携している金融機関」の住宅ローンをおすすめしてくることも多いです。 提携先の商品を紹介することで、契約が結ばれれば、いくらかのキャッシュバックがあるなどの仕組みとなっています。 ただ特別提携先などの名目でたしかに金利がオトクな住宅ローンとなっている場合もありますので、どうせ無料ですし相談して損はないでしょう。 自然な流れで相談しやすいのもメリットです。

特定の金融機関の窓口に行けば、当然そこでは自社の商品のみを紹介してきます。こ こでもファイナンシャルプランナーの資格を持つ人は多いですし、他社との比較研究もしっかり行っているので、その金融機関のメリットを聞きながら、他社の住宅ローンのことを聞くこともできます。

もちろん相談も無料ですが、幾つもの金融機関に行くのは面倒ですから、ある程度目安を付けて絞ってから行くことになるでしょう。 3つ程度に候補を絞って最終段階で相談に乗ってもらうのがいいかもしれません。 また金利が低めでお得なネットバンクは窓口がないので、メール対応になってしまいます。

最後はフリーのファイナンシャルプランナーです。 フリーなので一見何のしがらみもないように思えますが、こういったフリーの立場の人間も住宅ローンを紹介することで、キックバックを金融機関からもらっているのです。

つまりキックバックの金額が多い金融機関を優先的に紹介されることが多くなります。 相談料が無料であるところほど、そういった傾向は強いでしょう。 それでも住宅ローンや生命保険の相談で生計を立てているのですから、専門知識が最も豊富なのはこの立場の人達です。

そしてフリーのファイナンシャルプランナーでも、相談料を取る人もいます。 逆にこういった人々は、相談料をメインにして生計を立てているので、公平な視点で住宅ローンを紹介してくれることもあります。

また今ではクラウドソーシングサイトで、ファイナンシャルプランナーが軽費で住宅購入の相談を受け付けていることもあります。 こういったサービスを利用し、多くの人から意見を聞いてみても良いかもしれません。

何れにせよ最終的に決定するのは自分ですし、住宅ローンは収入額との相談になります。 収入をどうやって増やすかは自分次第なのですから、ファイナンシャルプランナーからは「知識」「気づき」をもらうものだと思って相談をしましょう。

6. まとめ

住宅ローンは多くの人にとって一生で最も大きな「借金」です。

しかし一般的な借金よりも金利面では遥かに優遇されており、様々な保護制度や支払いに関するオプションも存在しています。 金利の変動は結局のところ誰にも読めないわけですから、金利がもっと下がるのを待って賃貸生活を続けてしまっていては、無駄な住居費が掛かることにもなります。

一生の住居費に関する出費を大まかでもいいですから自分で計算をしてみて、 「ここまでは賃貸」「ここからは住宅ローン返済を行う」「ここからは住居費を掛けたくない」という目標を立ててみてはいかがでしょうか? そうすれば人生において住居費がどの程度必要なのかを計算できて、無駄に悩むこともなくなります。

金利の変動に一喜一憂して、不安な日々を過ごすよりも、支出の金額を先に決めてしまって、どうやってその返済ができるだけの収入を積み上げていくか、 そういった目標を立てて人生を送っていったほうが、前向きな気持で生活をできるかもしれません。

マンション購入記事カテゴリ

住宅ローンの関連記事

マンションの価格相場を調べる

マンションの売却を相談する

マンションの売却価格をより詳しく知りたい方、具体的に売却を検討されている方は、お気軽にご相談ください。

売却相談

カジュアルに査定額を知りたい方へ

![]()