数ある投資の中でも、サラリーマンに不動産投資を進める理由は2つあります。

1つ目は、不動産投資は投資の中でも「継続性」や「安全性」が高い投資である点。2つ目ば「節税が出来る点」です。サラリーマンは会社からの給与という主たる収入があるので、リスクを取って大きな収入を得る必要はありません。むしろ主たる収入を武器にコツコツと資産を増やしていく投資方法の方が向いています。中々不動産投資については馴染みが無い方も多いと思うので、そもそも不動産投資とは何で収益を得るのか?という基礎的な部分からお話します。

目次

1.不動産投資とは何で収益を得るのか?

☞インカムゲイン

☞キャピタルゲイン

☞不動産投資と他の投資との違い

・レバレッジについて

・収益について

・損失について

・流動性について

2.不動産投資で行う節税について

☞不動産投資で発生する「所得」とは?

☞総合課税について

☞不動産投資は妻も巻き込んで節税が出来る

3.まとめ

1.不動産投資とは何で収益を得るのか?

この項では不動産投資の収益の種類と、他の投資商品との違いを説明します。

この項では不動産投資の収益の種類と、他の投資商品との違いを説明します。

インカムゲイン

不動産投資で収益を得る2種類の中の1つであり、最もポピュラーな収益です。簡単に言うと投資した賃貸マンションやアパートから得る「賃料収入」のことを指します。例えば、以下のようなケースで見てみましょう。

・月々のローンの支払いは8万円

・家賃収入が12万円

・管理費などのランニングコストは1万円

そうなると「12万円-8万円-2万円」で月々2万円、年間24万円の不動産収入があります。また、20年後にローンの返済がなくなれば-8万円は消えますので月々10万円の賃料収入があるということになります。

この計算方法は、あくまで空き部屋にならない前提で、もろもろ経費などを加味していないので実際とは異なります。あくまで、インカムゲインとは?というイメージとして捉えてください。このように定期的に入る収入をインカムゲインと言います。

キャピタルゲイン

キャピタルゲインとは簡単に言うと売却益です。例えば以下のようなケースです。

・先日2,100万円でマンションを売却

・購入時の諸費用は90万円かかり、売却時には80万円かかった

単純計算をすると「2,100万円-2,000万円-90万円-80万円」キャピタルゲインは-70万円になります。しかし、この5年間の賃料収入が150万円あったとすると+80万円になります。キャピタルゲインの計算方法は残債を加味したりローン金利を加味したりと、様々です。

ここではキャピタルゲイン=売却益と覚えておきましょう。

不動産投資と他の投資との違い

例えば、身近な投資の株式投資と比較しましょう。

レバレッジについて

株取引は信用取引を行えば自己資金の3倍ほどの取引ができます。

不動産取引はローンを組めば諸費用分だけの資金があれば、数千万円の借入を起こすことも可能です。また、サラリーマンは給与所得という安定した収入があるので、ローン審査に通り易いという大きなメリットがあります。

収益について

株取引は1週間で資産が倍になることもあります。

不動産取引はコンスタントに家賃収入を得られれば薄利なものの安定性と継続性があります。

損失について

株取引は1週間で資産が0になることがあります。

不動産取引は短期間で資産が0になることは、ほぼありません(強いて言えば不動産が倒壊するなど)。損失を被るとしても、所有不動産に1ヵ月空きが出来て1か月分の賃料が入ってこないなどのレベルです。

流動性について

株取引は、よほど注文が少ない時以外は瞬時に決済できます。

不動産取引は、最短でも決済まで1ヵ月程度はかかります。

このように不動産取引はローリスク・ローリターンであり、メリットは「安全性」と「継続性」。デメリットは「流動性」が挙げられます。サラリーマンの方は主たる収入があるので、大きなリスクよりも安全性と継続性を優先するべきです。だから、サラリーマンには不動産投資を薦めるのです。

2.不動産投資で行う節税について

冒頭で申上げたサラリーマンに不動産投資を進める2つ目の理由です。

冒頭で申上げたサラリーマンに不動産投資を進める2つ目の理由です。

不動産投資で発生する「所得」とは?

そもそも不動産投資にはどんな税金が掛かるのかという話です。不動産投資で発生する所得は大きく「不動産所得」と「譲渡所得」があります。前者がインカムゲイン、後者がキャピタルゲインになります。今回の「節税」については、前者の不動産所得が該当しますので、後者の譲渡所得については割愛します。

総合課税について

サラリーマンが不動産投資で節税出来る一番の理由は、この「総合課税」にあります。総合課税とは、簡単に言うと、「会社から貰う給与所得と合算できる」という仕組みです。

例えば以下のようなケースです。

・不動産所得が-70万円

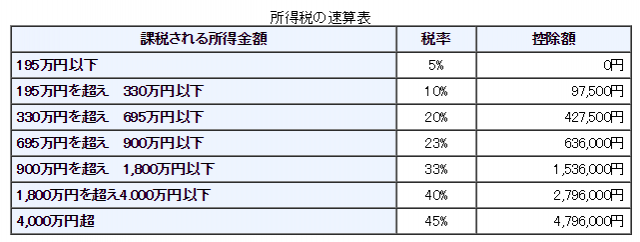

この時には下記の所得税の表をご覧頂くと分かるように、不動産所得がなければ、750万円の所得なので23%の税率が掛かっていました。しかし不動産所得は総合課税なので「750万円-70万円」となり、総合所得は680万円になります。そうなると税率は20%まで落ちるという事です。

引用:国税庁WEB

例えば、これが株式投資やFX投資の場合は出来ません。なぜなら株やFXは「総合課税」ではなく、「分離課税」になるので、株なら株、FXならFXの収益だけで税金を納めるからです。

逆に言うと不動産所得が多ければ税率が上がる可能性があります。しかし、不動産所得があるという事は利益が出ているという事なので、多少税率が上がっても大きな問題ではありません。問題なのは、投資でマイナス計上をしてしまった時のリスク軽減です。不動産投資は、そのリスク軽減が出来るので、堅実にコツコツ資産を増やしたいサラリーマンにおススメなのです。

不動産投資は妻も巻き込んで節税が出来る

これは不動産投資ならでは魅力です。不動産投資の場合は自分より収入の少ない妻を名義人にすることで節税出来る場合があります。

なぜなら、前項と同様所得を下げて税率を下げる事が出来るからです。例えば以下のようなケースです。

・不動産所得が150万円

この場合には既出の「所得税速算表」を見る限り、総合所得が970万円になるので、33%の税率がかかります。しかし、その不動産の名義が専業主婦の妻であった場合には、不動産所得の150万円のみなので、税率は5%になります。

サラリーマンが投資をする際には「総合所得」は確かにデメリットにもなり得ます(前項のように一番大事な「リスク軽減」が出来てるので、トータルで言ったらメリットの方が大きいですが)。しかし、このように妻名義で不動産を持つことが出来れば、大きな節税に繋がります。

妻名義にするためには妻が持ち分を持たなければいけません。つまり専業主婦であれば妻の現金で不動産を購入する必要があります。そのためハードルは決して低くはありませんが、妻を名義人に出来る人は大きな節税効果があるので実行したほうが良いでしょう。

3.まとめ

いかがでしたでしょうか。サラリーマンに不動産投資をお薦めする理由が分かったと思います。今回は割愛しましたが、投資不動産に関わる様々な費用も経費として計上できます。つまり、所得を更に減らすことも可能なのです。その点も他の投資商品と違う魅力です。

サラリーマンの方は不動産投資を利用して、安定性が高く継続性の高い資産形成を検討してもいいかもしれません。

マンションサプリ 編集部 - 2016年07月25日