皆さんは、不動産売買における【中間省略登記】をご存知でしょうか?本日は中間省略登記についてご説明します。

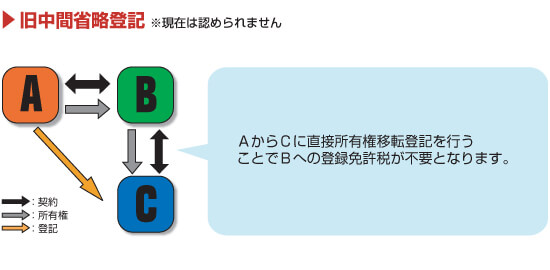

中間省略登記とは

まず中間省略登記とは、主に不動産買取業者が用いる手法です。売主A・買取業者B・消費者Cの3組において、売主Aから物件を購入した買取業者Bがその物件を消費者Cに転売する際、買取業者Bは対象物件における自身の所有権移転登記を行わず、物件を消費者Cに転売した際に所有権が売主Aから消費者Cへと直接移転する不動産売買方法の事です。

この場合、買取業者Bは登記を行っていないため登記免許税を必要とせず、また登記を行っていないために不動産取得税支払いの対象から外れ、結果として不動産取得税の支払いを免れる事となります。消費者Cにとっては、売主Aと買取業者Bの不動産売買において買取業者Bの負担する金額が減るため、従来よりも低価格な転売物件を購入する事ができるというメリットもあります。

しかし、実際には売主Aと買取業者Bにおいて不動産取引が行われていますから、通常であれば買取業者Bには不動産取得税等を支払う義務が生じます。税金を免れるためのこの手法は好ましくないものとされ、平成17年の不動産登記法により中間省略登記は認められないものとなりました。

新・中間省略登記の存在

現行では認められていない中間省略登記ですが、下記2形態の取引については買取業者Bに所有権移転登記をせず、所有権を売主Aから直接消費者Cへと移転する事が認められています。これらの手法を一般的に【新・中間省略登記】と呼びます。

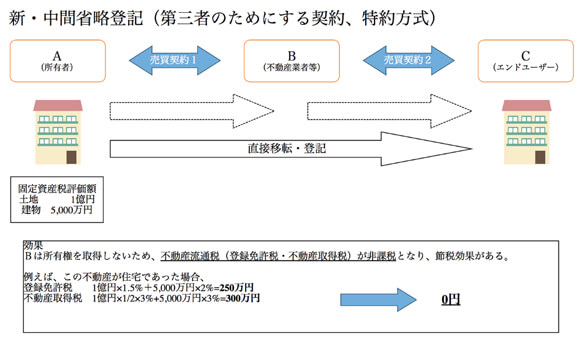

第三者のためにする契約(直接移転売買方式)

この契約は、従来の中間省略登記のように売主Aと買取業者Bが売買契約(第1の契約)を行い、その後に買取業者Bが消費者Cと売買契約(第2の契約)を結び、所有権を売主Aから消費者Cに直接移転するものであります。しかし、売主Aと買取業者Bの第一の契約時に『第1の契約は消費者C(第三者)のために行うものであり、所有権は消費者Cが取得する』等の特約を入れます。

そして、買取業者Bと消費者Cが行う第2の契約は、他人物売買契約または無名契約という扱いにする事によって、買取業者Bは自身のためではなく第三者である消費者Cのために売買契約を行うという事になり、所有権を売主Aから消費者Cへと直接移転する事が可能となります。

買主たる地位の譲渡契約

この契約は売主Aと買取業者Bにおいて売買契約を結び、買取業者Bは消費者Cと『買主としての地位を譲渡する契約』を結ぶ方法です。つまり、売主Aから物件を購入したのは買取業者Bという事になりますが、買取業者Bは買主としての地位を消費者Cに譲渡するわけですから物件の所有者は消費者Cになるという事です。これにより所有権を売主Aから消費者Cへと直接移転することが可能です。

上記2つは似たような形に見えますが、【第3者のためにする契約】では売買契約を2回(2回目は他人物売買・無名契約となりますが)必要としますが、【買主たる地位の譲渡契約】については売買契約は売主Aと買取業者Bにおける1度のみとなります。

また、【第3社のためにする契約】は売主Aと買取業者Bとの売買契約により消費者Cが所有権を売主Aから直接取得するものですが、【買主たる地位の譲渡契約】については元々売主Aと買取業者B間で行われた契約における買主としての地位を消費者Cに包括的に譲渡する為、結果として売主Aと消費者Cの売買契約によって消費者Cが所有権を売主Aから直接取得する事となります。

売主A・消費者Cにおける注意点

過去の中間省略登記同様、上記2種類の新中間省略登記では買取業者Bが最も得をします。(税金を支払う必要がありませんから)そして、この新中間省略登記において特に消費者Cは注意が必要となります。主な注意点は以下の通りです。

過去の中間省略登記同様、上記2種類の新中間省略登記では買取業者Bが最も得をします。(税金を支払う必要がありませんから)そして、この新中間省略登記において特に消費者Cは注意が必要となります。主な注意点は以下の通りです。

売主Aの注意点

・契約から残代金決済まで時間がかかる事が多い(買取業者が消費者Cを見つけてから契約する場合)

・印鑑証明書の有効期限が切れ、再度売主の印鑑証明書を取得する必要が出る可能性がある

消費者Cの注意点

・どちらの手法においても、買取業者Bと消費者Cにおける契約は宅建業法適用外となるため買取業者は宅建業法に基づく重要事項説明を必要とせず、同様に宅建業法に基づく瑕疵担保責任(2年以上の縛り)についても責任を負う必要がなくなる。したがって消費者にとって不透明かつ不利益な契約となってしまう可能性がある

つまり、この新・中間省略登記は消費者Cに最も不利益が及びやすい契約であると言えます。稀に上記の手法を悪用し、本来は低価格で購入できた物件を消費者Cに高く売ろうとする不動産会社なども存在していますので、購入者側は注意が必要だと言えるでしょう。以上、中間省略登記について簡単に説明させていただきました。少しでも皆様のお役に立てば幸いです。

マンションサプリ 編集部 - 2014年12月10日